Jak vytvořit zálohové faktury a daňové doklady k přijatým platbám

V tomto návodu vám ukážeme, jak se v Evale pracuje se zálohovými fakturami a daňovými doklady o přijatých platbách.

Zálohové faktury nejsou účetním ani daňovým dokladem, proto se o nich neúčtuje. Jde o výzvu, prostřednictvím které dodavatel požaduje od odběratele platbu částky předem; ať už v plné nebo částečné výši.

Po obdržení platby musí příjemce do 15 dnů vystavit odesílateli daňový doklad (pokud nevystaví přímo vyúčtovací fakturu). Přijetím platby za zálohu od odběratele vzniká dodavateli daňová povinnost, kterou musí zohlednit v přiznání k DPH.

V Evale se pracuje se zálohovými fakturami i daňovými doklady k přijaté platbě na jednom místě. Je to z toho důvodu, že v Evale lze ze zaplacené zálohové faktury následně snadno vytvořit daňový doklad k přijaté platbě.

Jak vytvořit vydanou zálohovou fakturu a daňový doklad o přijaté platbě?

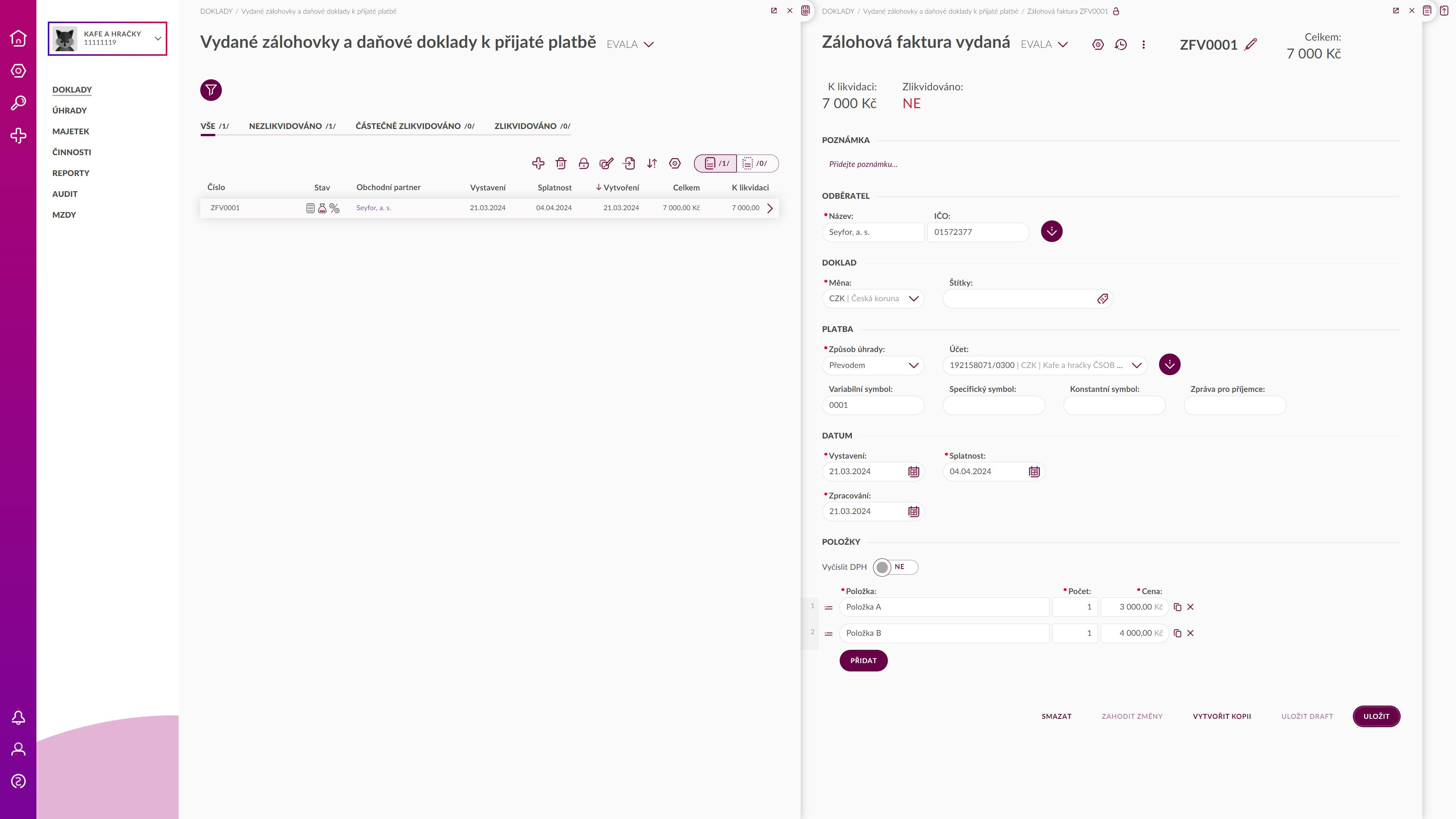

PŘÍKLAD: Vystavíte v Evale zálohovou fakturu obsahující dvě položky A = 3 000 Kč a B = 4 000 Kč. Na zálohové faktuře nebudeme orientačně vyčíslovat DPH.

Prostřednictvím menu Doklady > Vydané zálohovky a daňové doklady k přijaté platbě se dostanete na seznam všech vydaných zálohovek a daňových dokladů.

- Klikněte na ikonu plus

a vytvořte novou Zálohovou fakturu vydanou s výše uvedenými dvěma položkami.

a vytvořte novou Zálohovou fakturu vydanou s výše uvedenými dvěma položkami. - Číslo zálohové faktury bude ZFV0001, variabilní symbol 0001 a platba převodem. Zálohovku uložte.

- Kliknutím na ikonu tří teček

v hlavičce dokladu můžete zálohovku stáhnout jako PDF do počítače, nebo přímo odeslat z Evaly.

v hlavičce dokladu můžete zálohovku stáhnout jako PDF do počítače, nebo přímo odeslat z Evaly.

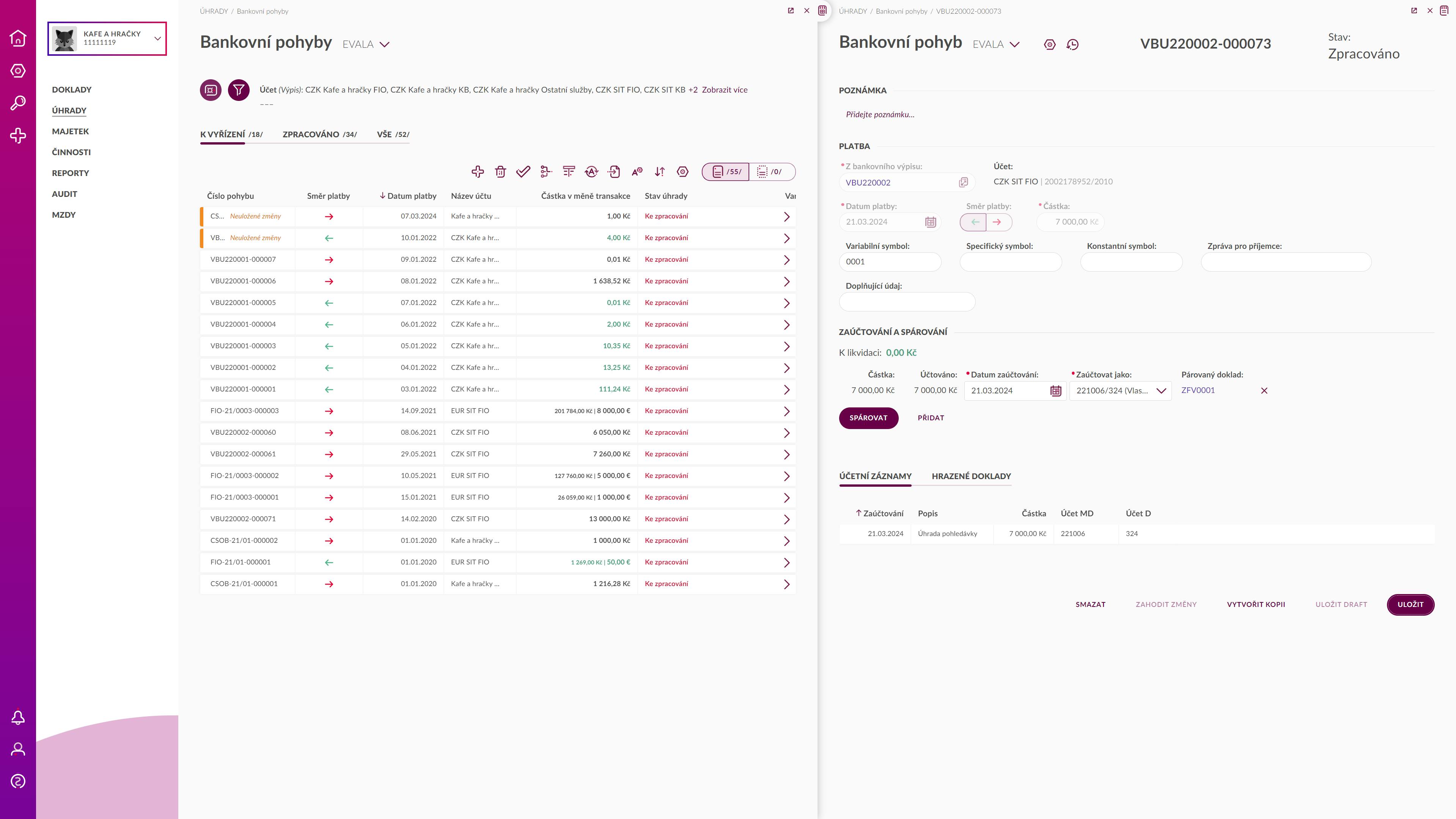

4. Po nahrání výpisu z bankovního účtu se objeví v Evale platba v hodnotě 7 000 Kč a variabilním symbolem, který odpovídá zálohové faktuře.

5. V menu Úhrady běžte do Bankovní pohyby a otevřete tento konkrétní pohyb.

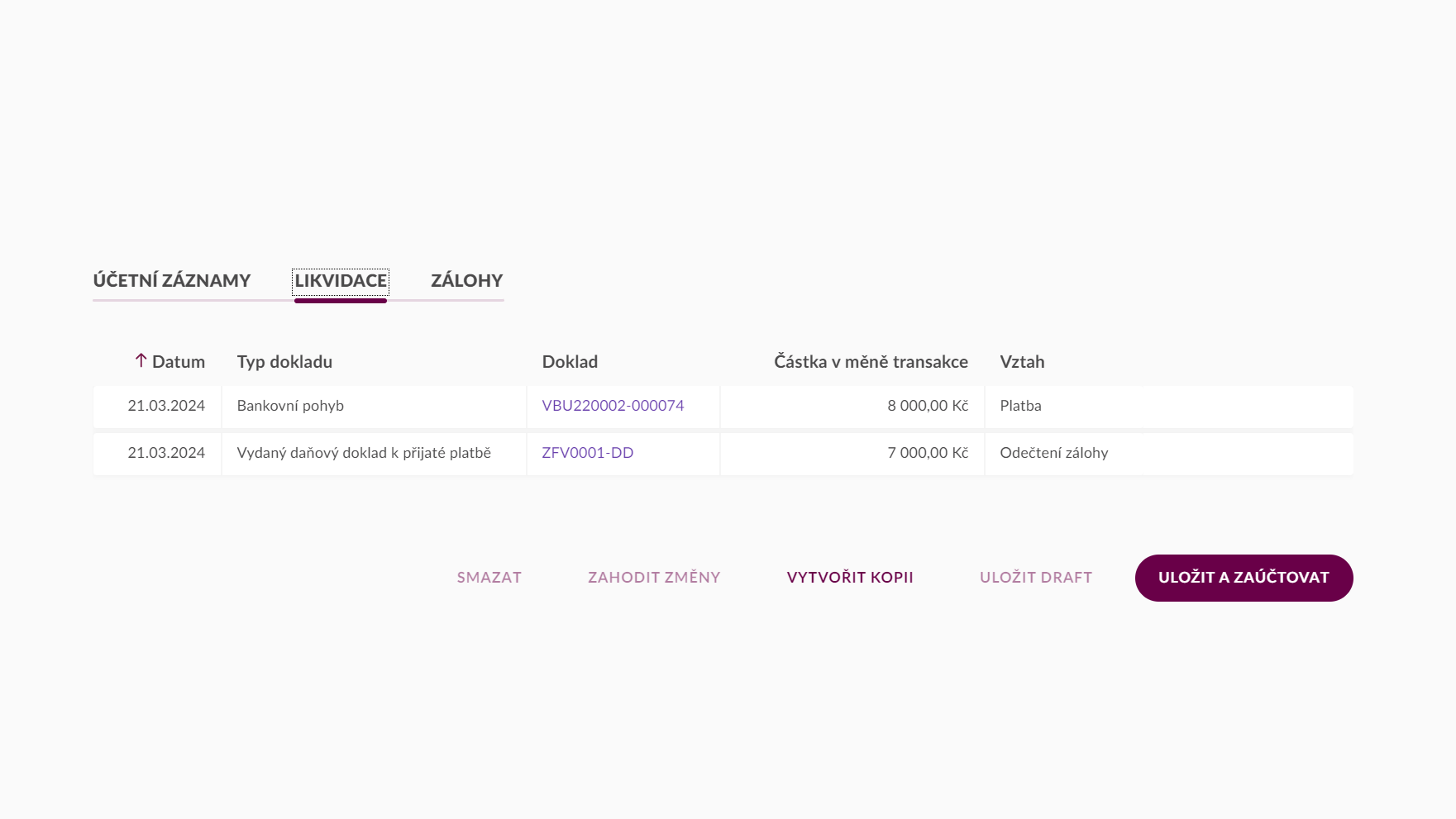

6. Ve formuláři pohybu klikněte na Spárovat a spárujte platbu s vystavenou zálohovkou ZFV0001. Evala po spárování platbu automaticky zaúčtuje jako 221/324.

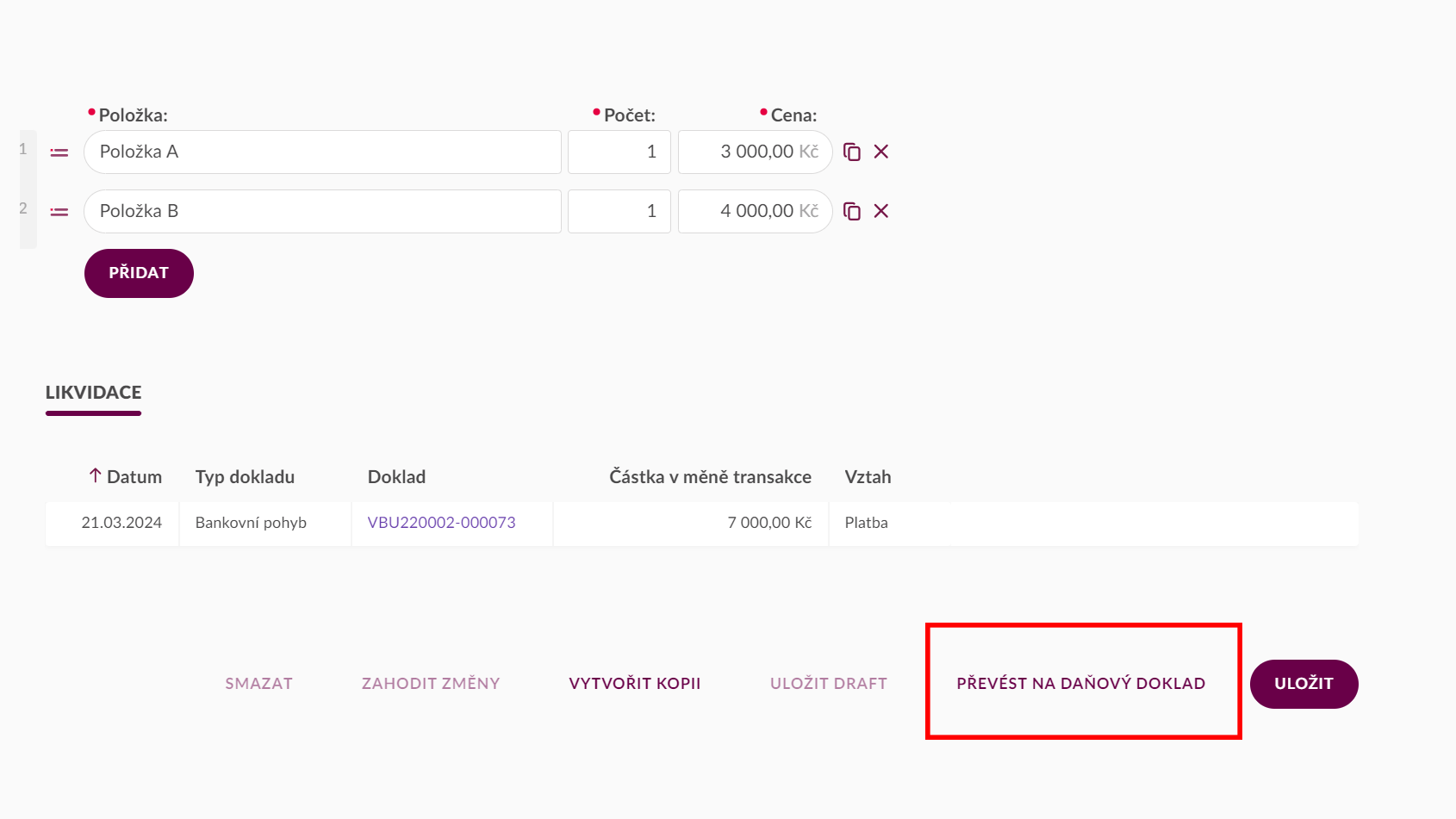

7. Kliknutím na číslo spárované zálohovky ve formuláři pohybu se dostanete na její detail. Pokud je zálohová faktura uhrazena, objeví se tato informace v její hlavičce a v patičce najdete vazbu na platbu, kterou byla uhrazena. Také se v patičce objeví tlačítko Převést na daňový doklad.

8. Kliknutím na toto tlačítko se formulář zálohovky doplní o náležitostí daňového dokladu, jako je např. datum zdanitelného plnění, výchozí pravidlo pro DPH či sazba DPH. Nastavte všechny potřebné informace pro správné členění DPH.

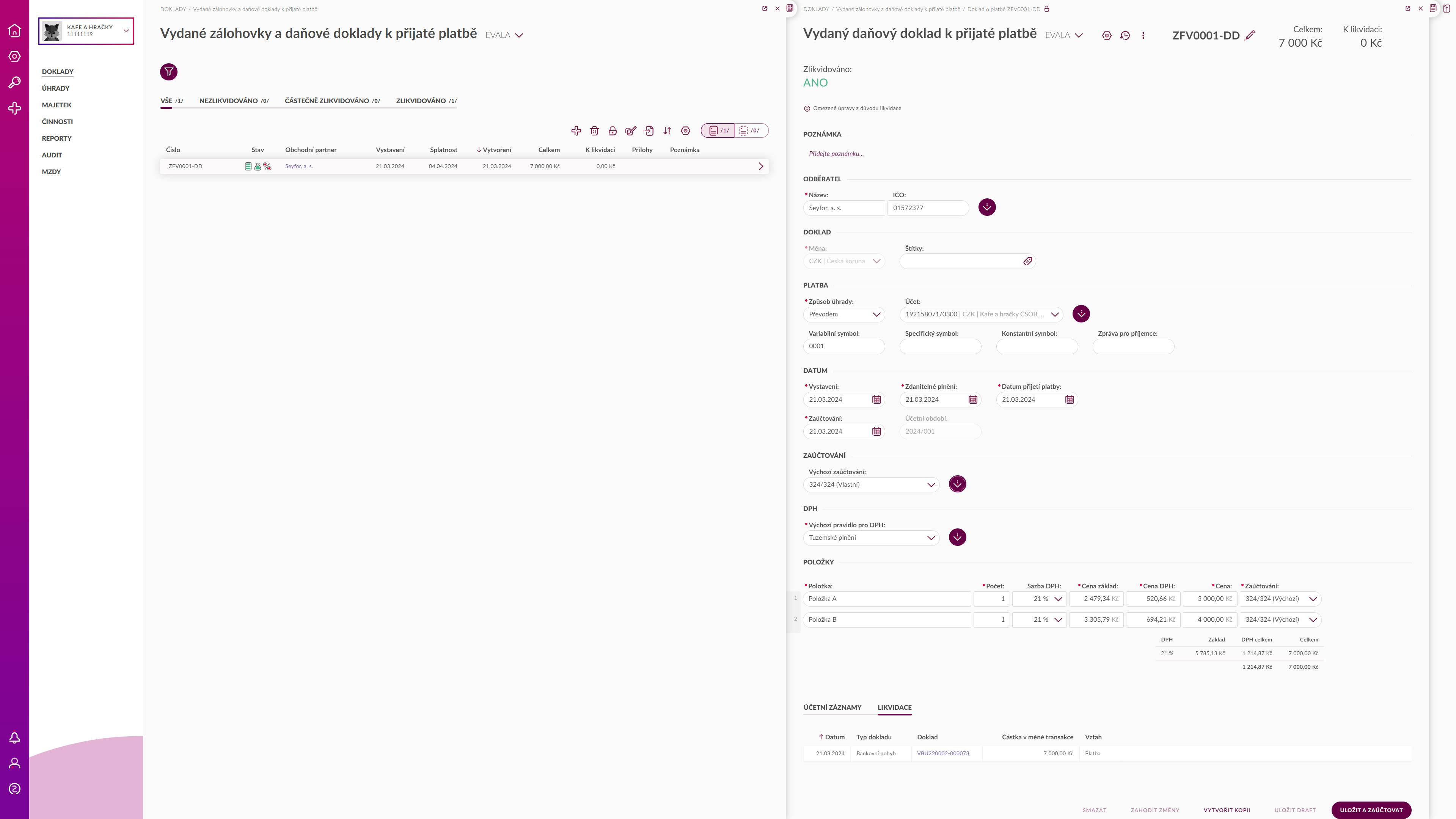

9. Kliknutím na tlačítko Změnit a zaúčtovat se automaticky zaúčtuje daňový doklad o přijaté platbě. Položky se zaúčtovaly na účty 324/324 a vypočtené DPH na 324/343xxx, kde xxx reprezentuje příslušný analytický účet odpovídající použité sazbě DPH jednotlivých položek dokladu.

10. Původní zálohová faktura se transformovala do daňového dokladu. Její číslo se rozšířilo o příponu “-DD”. Ikonou tří teček v hlavičce ![]() ji opět můžete stáhnout do počítače ve formátu PDF, nebo rovnou odeslat jako zprávu.

ji opět můžete stáhnout do počítače ve formátu PDF, nebo rovnou odeslat jako zprávu.

Účet 324 Evala nabízí automaticky, je ovšem nutné myslet na to, že pokud jste v kroku č. 6 změnili ručně účet třeba na 475, je nutné tento účet ručně změnit i na daňovém dokladu.

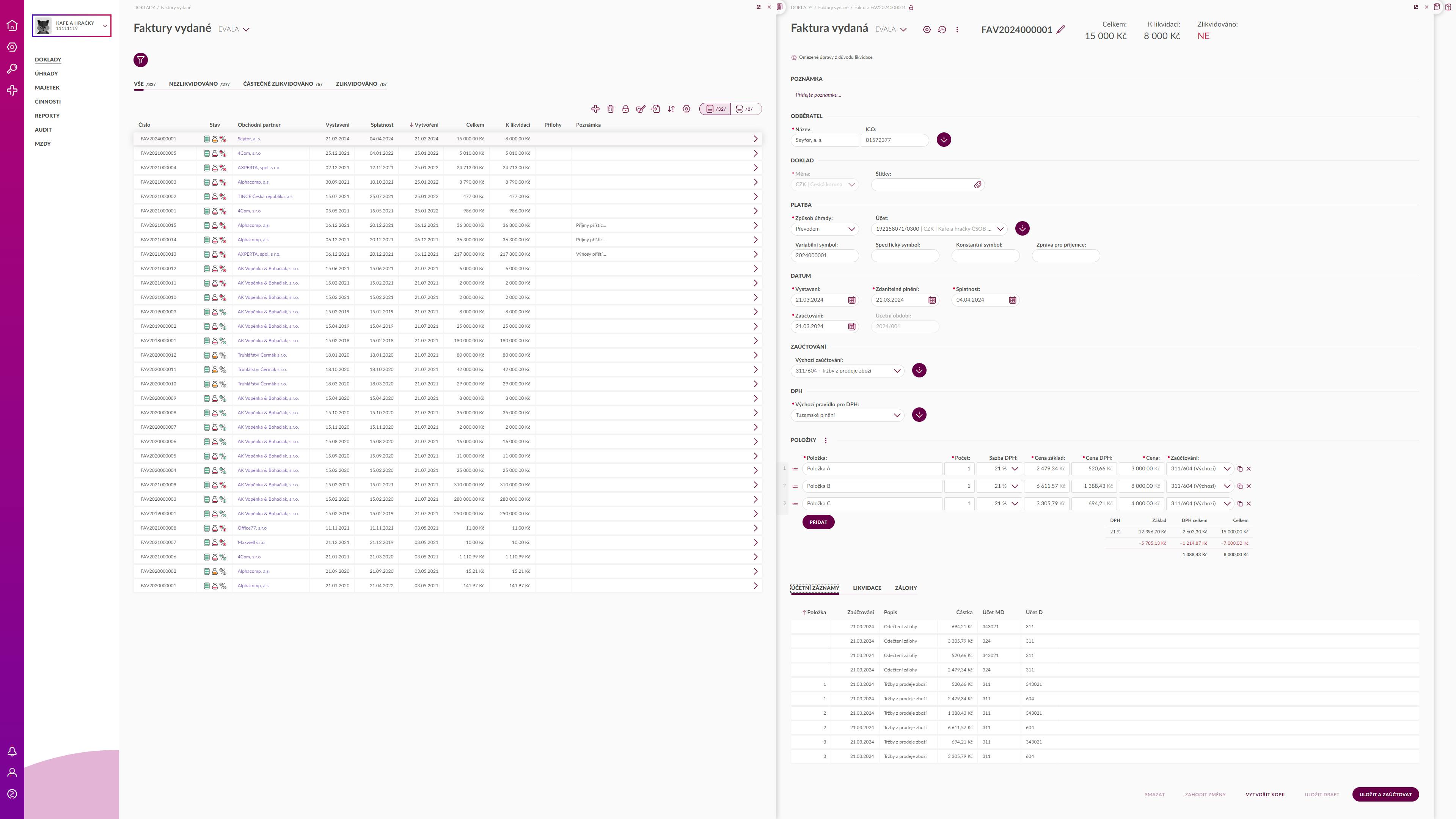

12. Nyní nadešel čas na vystavení vyúčtovací faktury. To provedete v menu Doklady > Vydané faktury. Klikněte na ikonu plus ![]() . Doplňte do formuláře všechny potřebné informace o obchodním partnerovi, způsobu platby apod. Zaúčtujte fakturu jako 311/604. Její položky budou následující:

. Doplňte do formuláře všechny potřebné informace o obchodním partnerovi, způsobu platby apod. Zaúčtujte fakturu jako 311/604. Její položky budou následující:

- Položka A = 3 000 Kč

- Položka B = 8 000 Kč

- Položka C = 4 000 Kč

13. Po uložení faktury klikněte v hlavičce na ikonu tří teček ![]() a zvolte možnost Odečíst zálohu

a zvolte možnost Odečíst zálohu ![]() . V otevřeném okně spárujte s fakturou daňový doklad s číslem ZFV001-DD a potvrďte tlačítkem Odečíst.

. V otevřeném okně spárujte s fakturou daňový doklad s číslem ZFV001-DD a potvrďte tlačítkem Odečíst.

14. V patičce faktury následně klikněte na Změnit a zaúčtovat. Evala odečte od faktury zaplacenou zálohu a zaúčtuje zbytek ceny. Faktura bude částečně uhrazena, protože dojde k propojení s již zlikvidovaným daňovým dokladem k přijaté platbě.

15. Zbylou částku na faktuře 8 000 Kč následně likvidujete spárováním faktury s příchozí platbou. Evala automaticky navrhne zaúčtování platby na účty 221/311.

Jak vytvořit přijatou zálohovou fakturu a daňový doklad o přijaté platbě?

Tvorba přijatých zálohových faktur a daňových dokladů je v Evale analogicky stejná jako v případě zálohovek vydaných.

Najdete je v menu Doklady > Přijaté zálohovky a daňové doklady k přijaté platbě.

Postupujete podle návodu výše jen s tím rozdílem, že doklady nevystavujete vy, ale váš dodavatel. Vy je následně evidujete v Evale, která zálohu automaticky účtuje na účet 314. Pokud byste tento účet ručně změnili na jiný, např. 465, je nutné jej následně změnit i na daňovém dokladu.

Další příklady práce se zálohovkami a daňovými doklady v Evale

Výše jsme popsali ideální příklad, kdy jste obdrželi všechny potřebné doklady postupně. Ale v praxi to může být různé. Níže popisujeme několik situací.

Obdržíte daňový doklad k přijaté platbě, ale nemáte zálohovou fakturu

V takovém případě zaevidujete přímo daňový doklad. V Evale pracujete se zálohovkami a daňovými doklady k přijaté platbě na jednom místě. Půjdete tedy do menu Doklady a následně Přijaté zálohovky a daňové doklady k přijaté platbě.

- Kliknete na ikonu plus a vytvoříte Přijatý daňový doklad k přijaté platbě.

- Tento doklad následně spárujete s odchozí platbou za zálohu.

- Po obdržení vyúčtovací faktury od ní odečtete daňový doklad a poté fakturu likvidujete oproti odchozí platbě.

Obdržíte zálohovou fakturu a poté dorazí vyúčtovací faktura bez dokladu k přijaté platbě.

Tady je důležité, zdali jste už odeslali platbu, či nikoliv.

Pokud ano, spárujte zálohovku s odchozí platbou za zálohu a odečtěte zálohovou fakturu od vyúčtovací faktury pomocí možnosti Odečíst zálohu. Zbylou částku na faktuře likvidujete klasicky oproti odchozí platbě.

Pokud jste platbu ještě neposlali, můžete zálohovou fakturu ignorovat a zaúčtovat jen vyúčtovací fakturu, kterou následně likvidujete klasicky oproti odchozí platbě.

Všechny tyto příklady fungují obdobně i pro vámi vydané zálohové faktury a daňové doklady.