Jak technicky zhodnotit majetek?

Za technické zhodnocení majetku se považuje jeho rekonstrukce (změna účelu použití, změna technických parametrů), modernizace (rozšíření použitelnosti a vybavenosti) a nástavba či přístavba.

Pokud chcete technicky zhodnotit majetek v Evale, postupujete úplně stejně jako při nákupu nového majetku.

Faktury, které obsahují majetkové položky, které následně použijete pro technické zhodnocení, zaúčtujte na účty nedokončeného majetku 041 a 042. Zařadí se tak do seznamu Nezařazeného majetku, který najdete v záložce Majetek.

Na rozdíl od opravy, která je daňově uznatelná okamžitě v plné výši, technické zhodnocení je daňově účinné postupně prostřednictvím odpisů. Cena technického zhodnocení zvyšuje pořizovací cenu majetku a ovlivňuje tak výpočet odpisů.

Provedení technického zhodnocení je velmi jednoduché:

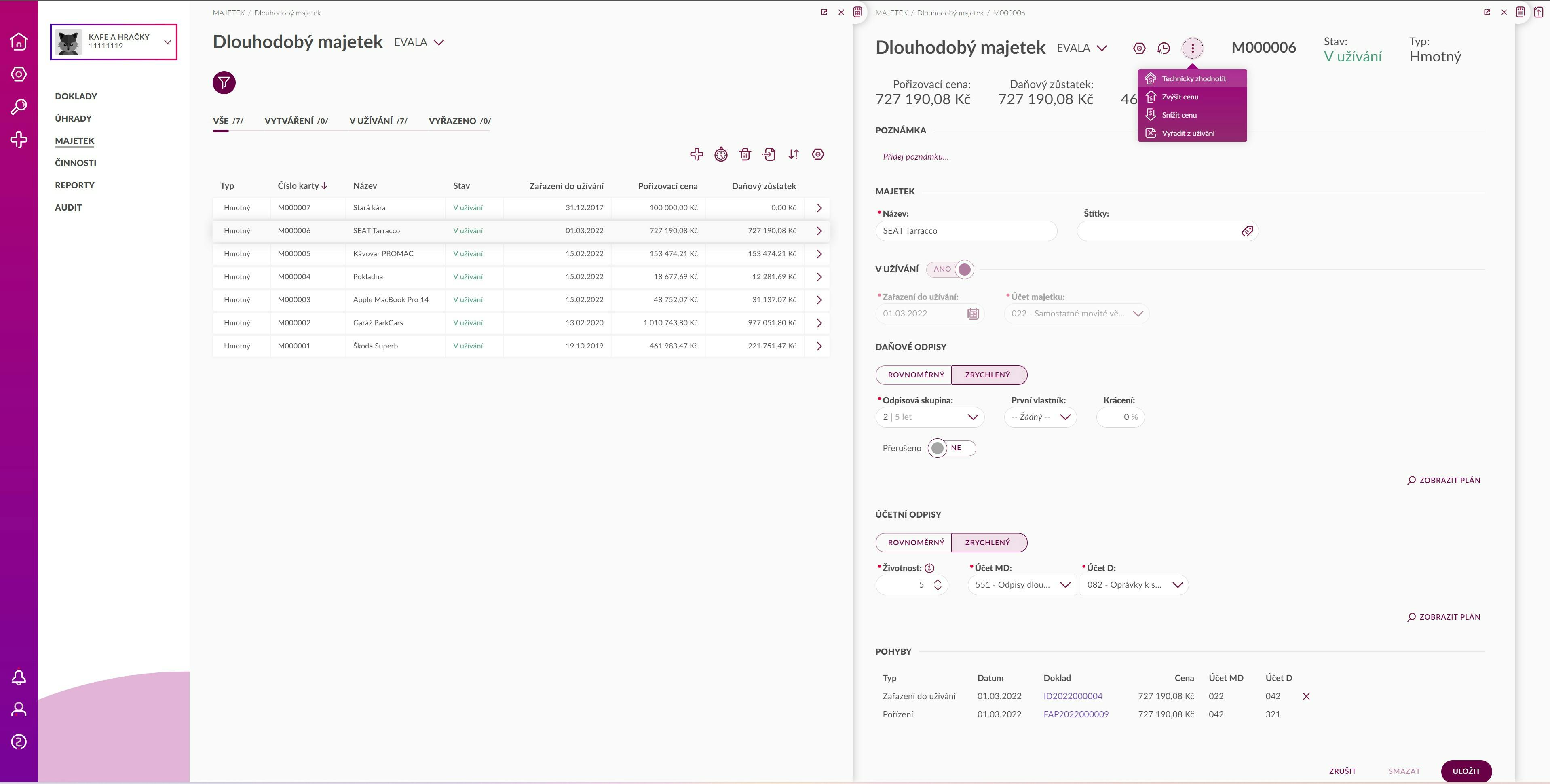

- Přejděte na přehled evidovaného majetku záložkou Majetek > Dlouhodobý majetek a vyberte ten, který chcete zhodnotit.

- V hlavičce majetkové karty klikněte na ikonu tří teček

a vyberte možnost Technicky zhodnotit.

a vyberte možnost Technicky zhodnotit.

3. Otevře se okno s tabulkou Nezařazeného majetku. Seznam bude vždy obsahovat položky z účtů 041, nebo 042, a to v závislosti na tom, zdali se chystáte zhodnotit hmotný či nehmotný majetek. Vyberte položky technického zhodnocení a svůj výběr potvrďte.

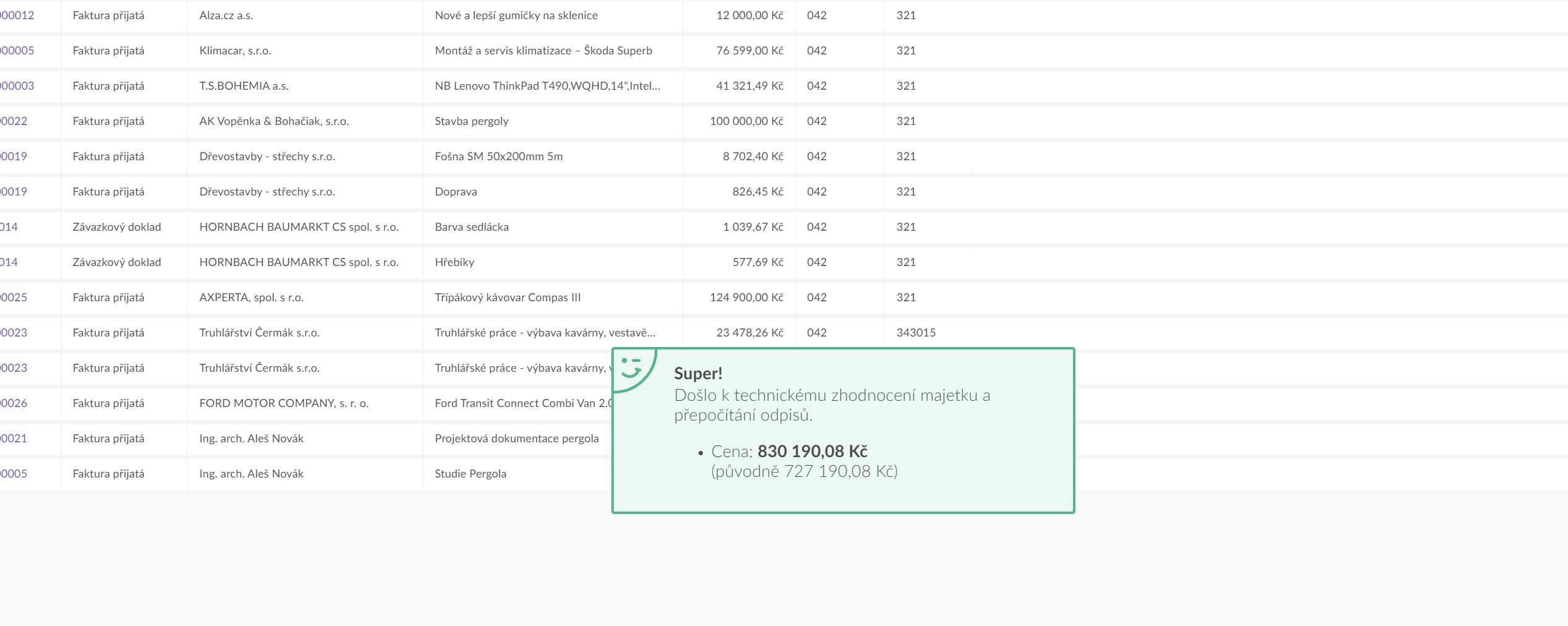

4. Evala vám automaticky zvýší pořizovací cenu, přepočítá účetní i daňové odpisy a interním dokladem zhodnocení zaúčtuje.

5. Všechny informace najdete mezi Pohyby v patičce majetkové karty. Pokud byste chtěli technické zhodnocení zrušit, učiníte tak kliknutím na křížek ![]() vedle pohybu Technické zhodnocení. Dojde k odstranění interního dokladu a k přepočítání ceny i odpisů.

vedle pohybu Technické zhodnocení. Dojde k odstranění interního dokladu a k přepočítání ceny i odpisů.

Technické zhodnocení odepsaného majetku

Tento celkem častý příklad z praxe není vlastně ničím zvláštním. Postup pro případ technického zhodnocení u plně odepsaného majetku se neliší od postupu v případě, kdy majetek ještě nebyl odepsán. Technické zhodnocení zvyšuje vstupní i zůstatkovou cenu v tom zdaňovacím období, ve kterém je technické zhodnocení dokončeno a uvedeno do stavu způsobilého obvyklého užívání.

Postup v Evale je tedy stejný jako jsme jej popsali výše. I v tomto případě dojde k navýšení zůstatkové ceny majetku a k přepočítání odpisů.